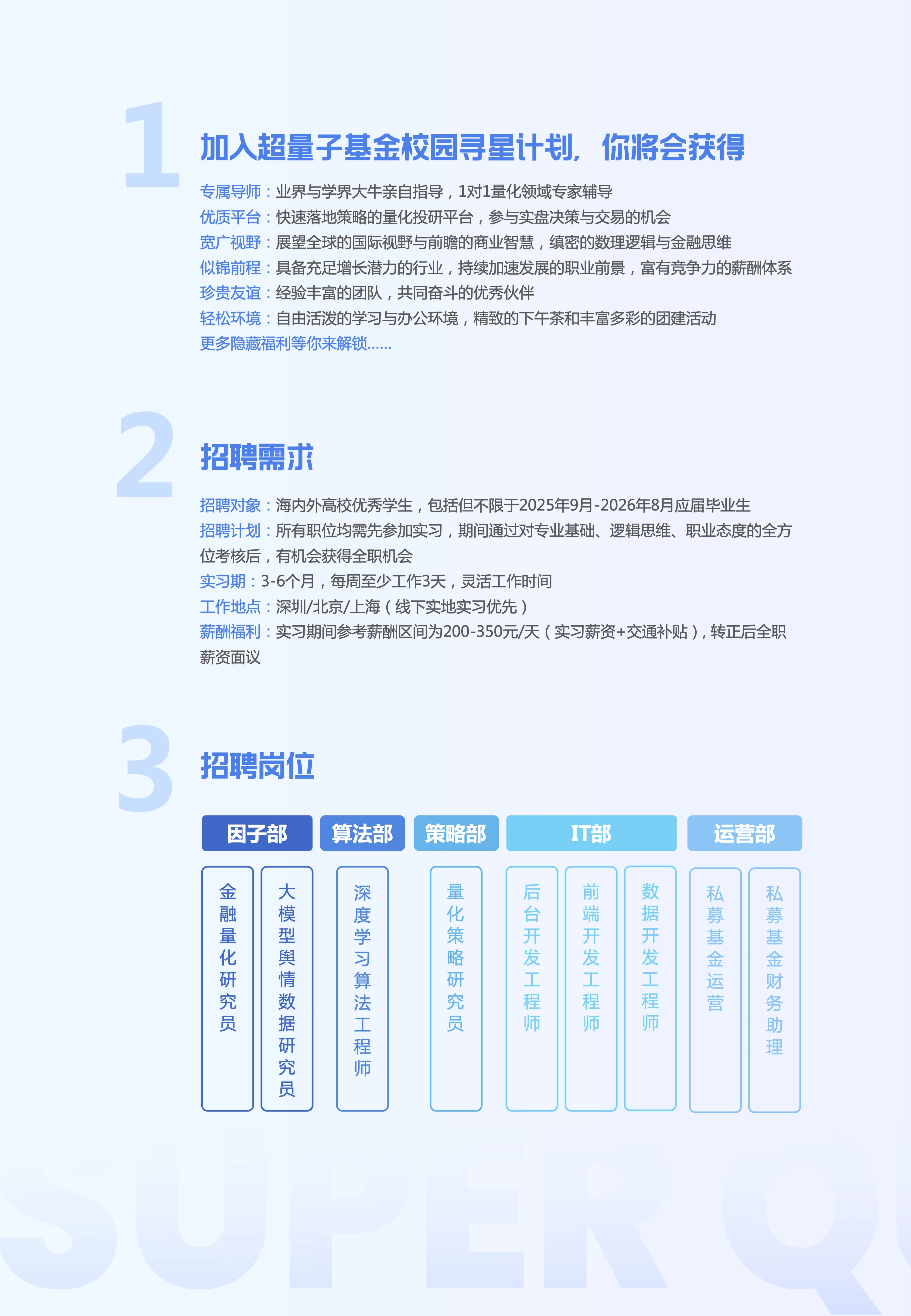

因子部门

工作内容:

- 尝试用数理模型来分析金融现象,开发量化投资策略

- 对大规模结构化以及非结构化数据进行精细处理、分析和研究

- 开发alpha因子提升改进构建投资组合、算法交易以及风险管理等模块的稳定性

- 研究金融工具的交易、定价、对冲、风险管理等

岗位要求:

- 海内外名校本科及以上学历,物理、金融、数学、计算机等相关专业,博士优先考虑

- 扎实的数理功底,掌握概率论、数理统计、风险管理与计量等相关知识,熟悉随机分析、金融衍生品定价理论及相关算法者优先考虑

- 具备一定编程能力,熟悉一种或多种编程工具,如Python、C/C++等

- 具有较好的沟通能力、团队合作意识,良好的学习能力,勤于思考,工作主动,认真负责

加分项:

- 曾在著名编程或数学物理竞赛中获奖

- 有过股票中高频量化研究工作经验

- 具有Prompt Engineering与AI Agents相关项目经验

- 参加过CFA/FRM考试或做过股票技术/基本面研究

工作内容:

- 数据收集与处理:负责舆情文本数据的收集、清洗、预处理和质量控制工作,确保数据的准确性和完整性

- 数据分析与挖掘:运用统计分析、自然语言处理(NLP)、大语言模型(LLM)和文本挖掘技术,从海量文本数据中提取有价值的信息、模式和趋势

- 因子开发和优化:利用舆情数据开发alpha因子提升改进构建投资组合、算法交易以及风险管理等模块的稳定性

- 研究金融工具的交易、定价、对冲、风险管理等

岗位要求:

- 海内外名校本科及以上学历,物理、金融、数学、计算机等相关专业,博士优先考虑

- 扎实的数理功底,掌握概率论、数理统计、风险管理与计量等相关知识,熟悉随机分析、金融衍生品定价理论及相关算法者优先考虑

- 具备一定编程能力,熟悉一种或多种编程工具,如Python、C/C++等

- 具有较好的沟通能力、团队合作意识,良好的学习能力,勤于思考,工作主动,认真负责

加分项:

- 曾在著名编程或数学物理竞赛中获奖

- 有过股票中高频量化研究工作经验

- 参加过CFA/FRM考试或做过股票技术/基本面研究

算法部门

工作内容:

- 负责金融领域的深度学习模型的开发和优化,参与模型设计、训练和评估等任务

- 阅读并复现最新的顶会论文

岗位要求:

- 熟练使用 Pytorch

- 熟练使用 Python、gitlab等工具,具备 Linux环境操作能力

- 有深度学习项目经验,熟悉RNN、CNN、Transformer等基础网络框架

- 计算机、数学或其他相关专业,具备良好的数学、统计和机器学习基础

加分项:

- 深度学习顶会(CCFA)论文

- ACM/IOI比赛金牌

策略部门

工作内容:

- 开发量化交易策略,优化投资组合、研究交易算法等

- 开发风险因子,提升定价模型/风险管控模型的表现

- 研究金融工具的交易、定价、对冲、风险管理等

岗位要求:

- 海内外名校本科及以上学历,物理、金融、数学、计算机等相关专业,博士优先考虑

- 扎实的数理功底,掌握概率论、数理统计、风险管理与计量等基础知识

- Python技能扎实,能进行深度数据分析、科学计算

- 具有良好的学习能力、沟通能力和团队合作意识,勤于思考,工作主动,认真负责

加分项:

- 曾在著名编程或数学物理竞赛中获奖

- 在专业领域有优秀的研究成果

IT部门

工作内容:

- 公司内业务后台,包含但不限于数据系统,投研系统,交易系统,以下简称为系统

- 参与系统功能需求实现分析,功能实现设计,编码,测试和部署

- 参与系统技术方案的评审和技术文档规范定义和撰写

岗位要求:

- 熟练掌握数据结构与算法

- 熟悉后端各种类型的通讯协议,掌握RESTful AP设计规范,熟悉grpc、brpc、html、底层tcp/ip等协议,熟悉微服务架构

- 掌握一种或多种主流后端开发语言(如Python、Rust、go等)和框架(如fastAPI、Tokio等)

- 熟悉数据库技术(如MySQL、MongoDB等)和缓存技术(如Redis、Memcached等)

- 具备良好的工程意识和工程规范

加分项:

- 优秀的思维能力和沟通能力

- 优秀的问题解决能力

- 自驱力,对技术纯粹的兴趣爱好,追随最新的后端系统框架

工作内容:

- 负责开发及维护量化交易系统、公司内部管理系统以及公司主页的前端

- 金融数据分析可视化组件的开发

- 前端相关的前沿技术调研与落地实施

- 负责团队安排的其他工作

岗位要求:

- 985/211、国内外重点本硕博在校或毕业生

- 计算机基础知识扎实

- 熟悉HTML、CSS、JavaScript、Typescript等前端基础知识,构建易维护、易扩展、高性能web应用

- 熟悉Vue或React框架,并了解其底层实现

- 熟悉HTTP协议,掌握前端调试、性能优化、web安全、工程化等前端技术

- 认真负责,细致踏实,有较强的学习能力和沟通能力,有一定的抗压能力

工作内容:

- 负责金融市场核心系统数据加工设计(ETL)、代码编写、系统维护等

- 负责设计对应金融数据接口

岗位要求:

- 本科及以上学历,计算机和金融工程专业

- 掌握Python处理数据,有数据分析或数据工程数据经验者优先

- Redis、MongoDB等数据库中的一种或多种,使用过Hdf、Apache-Feather等文件存储方式者优先

- 有强烈的上进心和求知欲,善于学习新事物,对技术充满激情

- 具有较强的团队合作能力,勇于面对和解决挑战性问题

运营部门

工作内容:

- 参与量化私募基金产品设计与运营、销售材料路演资料准备

- 参与与银行、券商、fo机构等合作机构的业务衔接、项目对接与关系维护,配合基金路演与销售,进行基金募集与投后管理工作

- 处理私募基金上线、成立及备案,合规运营,信息披露等工作,以及辅助公司运营工作

岗位要求:

- 有1-3年财务相关工作或实习经验者优先,包括但不限于在会计师事务所、咨询公司、或其他金融机构工作或实习

- 具备良好的数据敏感度,严谨细致,对数字有高度责任心

- 具备良好的学习能力、沟通能力和团队合作精神

工作内容:

- 会计与账务处理。协助完成基金主体及管理公司日常费用的审核、录入及支付,协助完成月度、季度、年度的账务结账工作

- 基金运营支持。协助准备基金收益分配的计算数据支持,协助处理与基金行政管理人、托管银行之间的日常沟通及对账工作

- 财务报告与合规支持。协助编制基础的财务报表、管理报表及监管要求的统计报表,协助跟进与财务、税务相关的合规性要求

- 其他支持性工作。支持团队完成财务相关的其他临时性项目与任务

岗位要求:

- 有1-3年财务相关工作或实习经验者优先,包括但不限于在会计师事务所、咨询公司、或其他金融机构财务部工作或实习

- 熟悉企业会计准则,了解私募证券基金行业运作模式

- 精通Excel,能熟练使用函数进行数据处理